安藤ハザマ(本社:東京都港区 社長:国谷一彦)は、2021年8月に「気候関連財務情報開示タスクフォース(TCFD)」への賛同を表明して、「TCFDコンソーシアム」に参画しましたが、このたび、TCFD提言に基づく情報開示をしましたので、お知らせいたします。

当社グループは、気候変動への対応を重要な経営課題の一つと捉え、マテリアリティとして「地球環境の保護と調和」を掲げて、さまざまな取り組みを実施してまいりました。

加えて、2019年のSBTの認定取得、RE100への加盟を通じて、温室効果ガスの中長期排出削減目標等に向けた取り組みを加速してきたところですが、今後はTCFD提言に沿った気候変動関連情報の開示を進めることで、更なる脱炭素化の推進を図り、持続可能な社会の実現に貢献してまいります。

(ご参考) 「気候関連財務情報開示タスクフォース(TCFD)」

G20の要請を受け、各国の中央銀行・金融当局や国際機関が参加する金融安定理事会(FSB)により、 気候関連の情報開示及び金融機関の対応をどのように行うかを検討するために設立されたタスクフォースです。

2017年に最終報告書を公表しており、企業等に対し、気候変動がもたらすリスクと機会が経営に与える財務的影響を評価し、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」について開示することを推奨しています。

1. TCFDが推奨する開示項目と当社グループの開示内容

気候変動問題に起因する「リスク」及び「機会」への対応

-

当社グループでは、マテリアリティとして「地球環境の保護と調和」を掲げており、気候変動への対応を重要な経営課題の一つと捉え、気候変動問題に起因する物理的リスク及び移行リスクを網羅的に特定し分析しています。それらのリスク回避及び機会獲得への対応を推進し、企業としてのレジリエンスを高めつつ、戦略的に気候変動への対応に取り組んでいます。

-

2021年8月にはTCFD(気候関連財務情報開示タスクフォース)への賛同を表明し、TCFD提言に沿った、気候変動問題に関連する情報の開示を積極的に進めています。

TCFD対照表

-

TCFDが推奨する開示項目と当社グループの開示内容は、以下の通りです。

2. ガバナンス

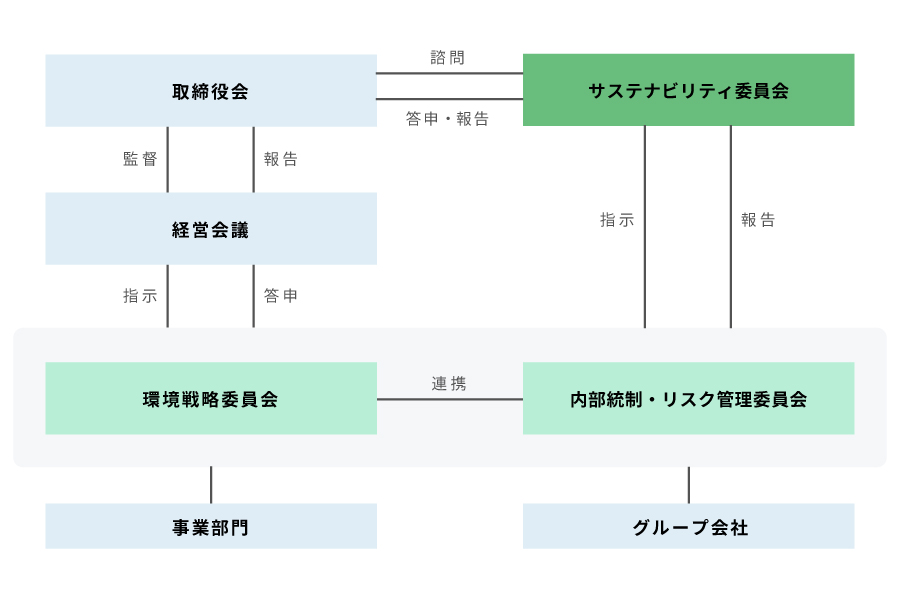

気候変動に起因するリスク・機会の管理に関する当社グループのガバナンス体制

-

気候変動に起因するリスク・機会に関しては、環境戦略委員会で審議されます。環境戦略委員会には事業部門の代表者及び役員が参加し、リスク・機会の特定及び顕在化した際の影響分析、その対応策の検討を年4回実施します。その結果は経営会議を通して取締役会に報告されます。

-

気候変動を含む事業等に重要な影響を与える可能性のあるリスクについては、内部統制・リスク管理委員会において、リスクマネジメントの検討・審議が行われ、サステナビリティ委員会での審議を経て、取締役会へ報告されます。気候変動に起因するリスクに関しては、環境戦略委員会と連携し対応しています。

-

当社グループの気候変動対応に係る組織体制を以下に示します。

3. 戦略

シナリオ分析によって特定した気候関連のリスク及び機会、当社グループ事業への財務影響

-

当社グループでは、将来における気温上昇のシナリオとして、1.5℃・2℃・4℃の3種類の温度帯を想定し、2030年及び2050年におけるシナリオ分析を実施しています。

-

以下の表に示す政府機関及び研究機関で開示されているシナリオなどを参照して、重要度の評価及び財務影響の分析を実施しています。

-

当社グループでは、気候関連のリスク及び機会を評価する際に、Scope1,2,3排出量や電力消費量、また各シナリオで参照される炭素価格の予測、真夏日の増加日数割合などをパラメータ(指標)として活用しています。

-

それらのパラメータを用いて評価を行った、当社グループの事業に影響を及ぼす、気候変動に起因するリスク・機会と各リスク・機会の重要度(影響の大きさ)を以下の表に示します。

◆リスク

◆機会

-

当社グループでは、2018年4月に環境方針を改定し、低炭素社会、循環型社会、自然共生社会の実現に向けて、環境重視経営をさらに加速させています。2022年度より新たな環境目的・目標(3か年)のもと、環境目標の確実な実践を推進しています。また、SBT認定取得、RE100への加盟を通して脱炭素社会への取組を推進しています。

-

具体的にはこれらのリスクの回避/機会の獲得に向けて、以下のような対応策の実施を推進しています。(検討中の策を含む)

4. リスク管理

気候関連のリスクの特定・評価・管理プロセス

当社グループでは、環境戦略委員会において、気候変動に起因するリスク・機会の洗い出しを行っています。

-

具体的には、当社グループのサプライチェーン/バリューチェーンを念頭に、当社グループ全体への影響及び各プロセス(開発・設計→資材調達→施工→保守・修繕)において想定しうる影響を抽出し、 4℃シナリオ・2℃シナリオ・1.5℃シナリオの下でどのような財務影響が起こり得るのか想定し、さらに「発生頻度」「影響期間」「影響の大きさ」「コアビジネスとの関連性」「顕在化する可能性」「顕在化する時期」といった評価軸を用いて、各リスク・機会を3段階で評価し、総合的に重要度を評価しています。

-

特定されたリスクに対して、取締役会及びサステナビリティ委員会の監督の下、環境戦略委員会及び内部統制・リスク管理委員会を中心にリスクの回避、軽減、移転、保有に関する方針の策定や対応策の立案など、全社を通じたリスクマネジメントを行っています。また、対応策の実施状況並びにその効果についてモニタリングを実施しています。

5. 指標と目標

気候関連のリスク及び機会の分析に活用した指標及びScope1,2,3排出量との関連・目標

-

当社グループのScope1,2,3排出量は気候関連のリスク・機会の影響を受ける指標であり、例えば新たに炭素税が導入されることで、エネルギーコストの増加や調達原材料の価格高騰といった財務影響につながります。

-

Scope1,2,3排出量は財務影響に直結するパラメータ(指標)となるため、当社グループでは、その影響を軽減するためにScope1,2,3排出量の削減に努めています。なお、2050年カーボンニュートラルの実現に向けてScope1,2は、1.5℃シナリオに基づく目標、Scope3はWB2.0℃に基づく目標を掲げており、またRE100にも加盟しています。

表1:温室効果ガス削減目標

表2:RE100に関する再生可能エネルギー電力利用目標

-

当社グループの直近年度におけるGHG排出量や再生可能エネルギーの導入割合は当社ウェブサイト及びサステナビリティレポートにて開示を行っております。

-

今後これらの指標に伴うリスクの軽減及び機会の獲得のために対応策を実施し、豊かな地球環境を次世代に残すために脱炭素・循環型社会の実現への取り組みを着実に推進していきます。